第二部: 事例研究

「グローバルM&Aの経験から語る -CFOが果たすべき新たな役割- 」

ギャラハー社買収・統合の事例を軸に、M&AにおいてCFOが果たすべき役割について考えます。

日本たばこ産業 代表取締役副社長 新貝 康司 氏に特別講師としてご参加頂きます。

【JTによるGallaher買収案件の概要※】

※経済産業省 平成25年度 産業金融システムの構築及び整備調査委託事業「買収後の統合作業を見据えたM&A業務プロセスの調査・研究とM&A疑似体験研修プログラムの作成」報告書より引用

2006 年 12 月 15 日、JTは、Gallaherの買収を発表した。Gallaherは、英国に本社を置く当時世界第 5 位のたばこ会社であり、ロンドン証券取引所に上場していた。買収条件は、現金で 1 株あたり 11.40 ポンドで全株を買収するという内容で、案件総額は株式価値ベースで75億ポンド(1 兆7,330 億円 *1)となった。2,230億ポンドの有利子負債を含めると企業価値は9,730 億ポンド(2兆2,500億円)となり、2005年12月末期EBITDAの13.0倍の倍率評価であった。買収提示価格は、Gallaher が買収提案を検討中であると発表した 2006 年 12 月 6日以前の過去 3 ヶ月間の平均株価に対して約 27.1%のプレミアムが付与されたものであり、同日の終値9.79 ポンドに対しては約16.4%のプレミアムであった。 Gallaherの取締役会は、全会一致で本件に賛同する旨の発表を行った。買収は公開買付け(TOB)ではなく、スキーム・オブ・アレンジメントによって実現した。当該スキームは、友好的な公開企業の買収に際して使われる英国独自のスキームであり、株主総会において買収対象企業の株主の少なくとも 75%以上の承認を獲得する必要があった。2007年3月9日に、Gallaherの株主総会が開催され、買収の提案は98.48%の支持率で承認され、2007年4 月18 日に買収は完了(クロージング)した。

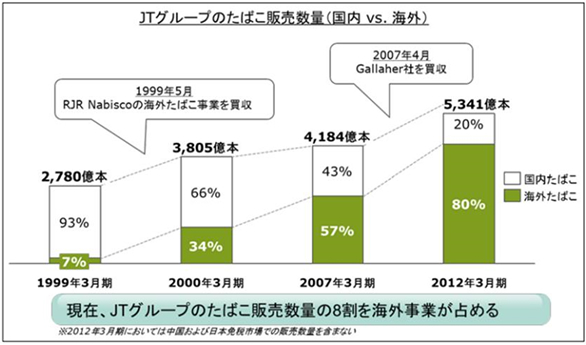

JTは Gallaher買収により、1999年に実施したRJR Nabiscoからの RJRI買収によって大幅に拡大した海外事業の販売数量に基づく、世界第3位のたばこ会社としての地位をさらに固めることができ(下図)、アジアでの強い事業基盤に加え、ヨーロッパおよびCIS地域での存在感も強めることとなった。

Gallaherの買収に際しては、2006 年6 月にJTの社長兼CEOに就任した木村氏 *2のもと、RJRIとの統合を成し遂げJTの海外たばこ事業を担うJTI(Japan Tobacco International)から、当時JTIの副社長であった新貝氏がJT側のチーフネゴシエーターとして買収の指揮を執り、また、JTIの社長兼CEOでありJTによる買収前はRJRIのCEO兼社長を務めていたPierre de Labouchere(ピエール・ドゥ・ラボシエール)氏と共に、ジュネーブに本社を置くJTIが主体となってGallaher統合の現場を指揮した。

JT海外たばこ事業 事業量成長とグローバルM&Aの軌跡

*1 2006年12月14日の為替レート(1ポンド231.12円)換算。

*2 木村氏は2006年6月の就任前まで、RJRIの買収以来、ジュネーブで7年間、JTIの副社長を務めた

![]()